O consignado é o empréstimo pessoal mais barato do mercado, possui taxas de juros e valor da parcela pré-fixadas e liberação de recursos sem consulta ao SPC.

Esta modalidade de crédito é direcionada a aposentados e pensionistas do INSS (Instituto Nacional do Seguro Social), servidores públicos federais, estaduais e municipais e trabalhadores de empresas privadas.

As prestações são descontadas direto do contracheque ou benefício do INSS, com tarifas mais baratas que as oferecidas por outros tipos de empréstimo pessoal, como Cartão de Crédito e Cheque Especial.

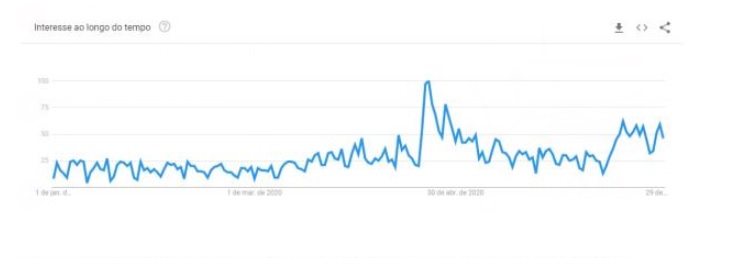

Antes de contratar o empréstimo consignado, a orientação é pesquisar. No primeiro semestre de 2020, o Google Trends registrou dois picos de busca por “empréstimo consignado” na internet: o maior entre 19 e 27 de abril e o segundo entre 19 e 30 de junho.

Os cinco estados com as pessoas mais interessadas no termo foram Rio de Janeiro, Roraima, Sergipe, Rio Grande do Norte e Bahia.

A internet facilita as comparações dos principais detalhes que podem fazer a diferença – evitando que o cliente tenha complicações indesejadas e gastos extras.

Atenção à taxa de juros

O empréstimo consignado possui as menores taxas de juros do mercado, mas há diferenças no que é cobrado entre os bancos.

Nos dados referentes ao mês de maio (ver tabela abaixo) que foram divulgados pelo Banco Central à imprensa, em 26 de junho de 2020, de sete modalidades de crédito, apenas o cartão de crédito rotativo registrou aumento em relação a maio de 2019, quando a taxa média de juros era 299,89%. As outras apresentaram queda, quando comparadas ao mesmo mês no ano passado.

As taxas de juros de modalidades diferentes em diversos bancos devem ser comparadas. O cliente precisa avaliar a política de crédito das instituições para ver qual oferece as melhores condições.

No caso do empréstimo consignado, há um limite para a taxa de juros nominal: aposentados e pensionistas INSS pagam 1.80% ao mês, já os servidores públicos, 2,05% ao mês.

Avaliar o Custo Efetivo Total (CET)

Outro ponto que precisa ser verificado ao pesquisar pela melhor opção de crédito consignado é o Custo Efetivo Total (CET).

Ele é o valor total a ser pago por um financiamento ou empréstimo: engloba taxas de juros, de análise, de abertura de crédito e as administrativas. Também pode incluir a cobrança de manutenção do cadastro, impostos sobre operações financeiras, etc.

Uma taxa de custos mais barata, mas com os demais custos elevados, aumenta o valor final. Quanto mais caro o empréstimo, as parcelas serão mais altas, mas é possível diminuí-las estendendo o período de pagamento.

Analisar as condições dos bancos

Em geral, os prazos de pagamento para consignados são fixos: aposentados e pensionistas podem parcelar em até 84 meses, servidores públicos em até 96 meses e empregados do setor privado de 24 a 60 meses. O pagamento é feito por desconto automático no benefício INSS ou no contracheque.

Nos outros aspectos, as normas de cada instituição também precisam ser estudadas.

Ao consultar várias opções, pode-se descobrir quais atendem convênios específicos, oferecem propostas de crédito pré-aprovadas, de acordo com a renda informada e margem consignável disponível, se há carência para pagamento da primeira parcela e disponibilidade de programas de milhas e descontos para o cartão de crédito consignado.

Sem cobranças antecipadas

A orientação é desconfiar se a instituição pesquisada solicitar pagamento de qualquer valor antecipadamente para a liberação do empréstimo, nem mesmo se o cliente estiver negativado.

A cobrança é ilegal, porque todos os custos operacionais, tarifas administrativas e as taxas de juros estão incluídos no CET.

Agilizar a comparação para decidir

Antes de assinar, a pessoa pode recorrer a ferramentas direcionadas a avaliar as opções de empréstimo consignado.

Com o simulador online no site da bxblue é possível avaliar as propostas de diferentes instituições, comparando taxas de juros, CET, condições, conforme o convênio e as propostas dos parceiros para o caso específico do possível cliente.

A simulação será realizada conforme a política de crédito da Instituição Financeira escolhida pelo usuário. E a contratação poderá ser feita 100% online.

12.34.00_948ed308")

12.00.17_fe0d8559")